Sorry, you have been blocked

This website is using a security service to protect itself from online attacks. The action you just performed triggered the security solution. There are several actions that could trigger this block including submitting a certain word or phrase, a SQL command or malformed data.

What can I do to resolve this?

You can email the site owner to let them know you were blocked. Please include what you were doing when this page came up and the Cloudflare Ray ID found at the bottom of this page.

Cloudflare Ray ID: 80f05ccd390cb369 • Your IP: Click to reveal 45.84.122.37 • Performance & security by Cloudflare

Как рассчитать среднедневной остаток на расчетном счете пример

У любой прибыльной компании по мере деятельности на расчетном счете растет остаток денежных средств. У любого предпринимателя рано или поздно встает вопрос, как распорядиться этими деньгами и какую часть можно использовать без рисков?

В первую очередь, нужно понять, какая часть из средств на вашем счете является прибылью от оказания услуг или продажи товаров, а какая – ваши будущие обязательства в рамках текущей деятельности. После чего нужно определить сумму, которая фактически «не работает», то есть при текущем объеме бизнеса остается постоянно на счете в виде остатка.

Как посчитать свободные средства?

Определить остаток на счете, который фактически не используется, просто: нужно сложить минимальные остатки на расчетном счете на каждый день календарного месяца и разделить на количество дней. В итоге у вас получится среднедневной остаток по счету в течение месяца. Эти деньги лучше не хранить на расчетном счете компании, а перевести на депозитный счет или направить в зависимости от стратегии компании на другие нужды.

Почему не стоит хранить деньги на расчетном счете компании

- Самый очевидный минус от скапливания на счету крупных сумм – это упущенная выгода. Если у компании на счете остается сумма в 500 тысяч рублей, а процентная ставка по депозиту, на котором можно разместить свободные средства, составляет 10%, то месячный доход составит 4166 рублей. Сегодня некоторые банки также предлагают ежемесячное начисление процентов на остаток на расчетном счете, но, как правило, ставка в этом случае будет ниже, чем для срочного депозита.

- Вторая причина – это риски. Тут работает известное правило: «не храните все яйца в одной корзине». В случае отзыва лицензии у банка, в котором аккумулированы все средства, работа компании полностью останавливается. Если вы индивидуальный предприниматель, то по законодательству с 1 января 2014 года ваши средства, как и вклады физических лиц, застрахованы АСВ, и спустя некоторое время вы сможете получить сумму, не превышающую 1,4 млн рублей. Однако время ожидания может быть критично для бизнеса. Деньги же на расчетном счете ООО можно получить лишь в общем порядке по реестру требований кредиторов. Подробнее об этом можно прочитать тут, но обобщая скажем, что фактически эти деньги вряд ли удастся вернуть. Есть еще риски блокировки счета, безакцептного списания в счет задолженности и так далее.

- Третья причина — более субъективная по отношению к компании, но ее тоже стоит упомянуть: деньги на расчетном счете подобно наличным в бумажнике быстрее могут уйти на незапланированные траты. Конечно, компания с высоким уровнем финансового управления живет по бюджету и не допускает ненужных расходов. Но в небольших компаниях «спонтанные» траты все-таки возникают. Отсутствие лишних средств на доступном расчетном счете, уменьшает объем таких внеплановых расходов.

Не храните большие суммы в одном банке. Можно разбить ее на несколько и разместить в разных депозитах. Безусловно, уменьшение остатка на расчетном счете требует от компании большего внимания к управлению ликвидностью: нужно аккуратно вести платежный календарь, не допуская кассового разрыва, создавать условия для ускорения притока денежных средств, жестче контролировать расходные операции.

Куда направить деньги?

Ответ на этот вопрос зависит и от финансовой стратегии компании, и от конкретной экономической ситуации. Один из наиболее доступных и распространенных путей – депозит в банке. Как уже говорилось, стоит снижать риски, распределяя деньги между банками.

Важно, чтобы часть денег, которые вы не используете оставалась относительно ликвидна. Эти средства понадобятся компании в случае задержек оплат от клиентов или при непредвиденных срочных расходах.

Какая сумма должны быть доступна? По отношению к производственному бизнесу — это сумма в три размера оборотных средств, в других сферах оперируют суммой равной расходам за три месяца. Остальные же деньги вы можете смело размещать на срочных пополняемых депозитах, где процент выше. Есть, безусловно, и другие финансовые инструменты, которыми активно пользуются крупные компании. Но они требуют большей финансовой зрелости и опыта. Малому и среднему бизнесу не стоит рассматривать их всерьез.

Конечно, свободные деньги можно вывести со счета компании как дивиденд. Ведь бизнес в конечном счете и функционирует для получения прибыли собственниками. Если вы ИП, то сделать это можно в любое время. Если ООО, то согласно решению акционеров в порядке, регламентированном уставом компании. Не забывайте, что с дивидендов, полученных физическим лицом, удерживается налог в 13%.

В некоторых случаях выплата дивидендов может быть частью стратегии управления свободными средствами.

Например, они могут быть размещены на вкладе учредителя — физического лица. В этом случае вклад будет уже точно застрахован агентством по страхованию вкладов. При необходимости собственник может вернуть их в бизнес в качестве займа или внести в уставной капитал.

Еще одна возможность — это реинвестирование денег в существующий бизнес. Конечно, вопросы объема инвестиций, их соотношения с накоплениями – это часть не только финансовой и общей стратегии компании и зависят от рыночной и конкурентной ситуации.

Как рассчитать среднемесячный остаток?

Среднемесячный остаток — это среднее значение остатка денежных средств на счете за определенный период, чаще всего за месяц. Этот показатель является важным для многих счетов и инвестиций, так как помогает определить, сколько средств доступно в течение месяца и как использовать их наилучшим образом.

Рассчитать среднемесячный остаток можно следующим образом:

Шаг 1: Соберите данные

Для начала вам потребуется собрать данные о ежедневных остатках денежных средств на счете за весь период, за который вы хотите рассчитать среднемесячный остаток. Обычно это значит, что нужно записать ежедневные остатки за каждый день месяца.

Шаг 2: Сложите все остатки

Теперь вам нужно сложить все остатки денежных средств за весь период. Например, если вы хотите рассчитать среднемесячный остаток за январь, нужно сложить остатки за каждый день этого месяца.

Шаг 3: Разделите сумму на количество дней

После сложения всех остатков нужно разделить полученную сумму на количество дней в рассматриваемом периоде. Если вы считаете среднемесячный остаток, то нужно разделить сумму на 30 (предполагая, что месяц имеет 30 дней).

Шаг 4: Получите среднемесячный остаток

Итак, разделив сумму всех остатков на количество дней, вы получите среднемесячный остаток денежных средств на счете за данный период. Это число покажет вам среднюю доступную сумму на вашем счете в течение месяца.

Пример:

Предположим, что у вас был счет в банке с остатком денежных средств на каждый день января. Остатки составили:

- 5000 рублей на 1 января

- 5500 рублей на 2 января

- .

- 7000 рублей на 31 января

Чтобы рассчитать среднемесячный остаток, нужно сложить все остатки за январь: 5000 + 5500 + . + 7000 = 225 500 рублей

Затем разделите эту сумму на количество дней в январе (в этом случае 31): 225 500 / 31 = 7274 рублей

Таким образом, среднемесячный остаток на счете за январь составляет около 7274 рублей.

Заключение:

Расчет среднемесячного остатка денежных средств на счете может оказаться полезным, если вы хотите следить за своими финансами или управлять своими инвестициями. Этот показатель позволяет более точно понять, сколько средств вы можете использовать в течение месяца, и планировать свои финансовые действия.

Расчет среднего остатка средств на расчетном счете

Остаток средств, тыс. руб.

Период действия уровня, дней

Исходя из данных табл. 11, имеем:

тыс. руб.

тыс. руб.

Рассмотренный метод расчета среднего уровня моментного динамического ряда является наиболее точным.

Однако не всегда имеется информация об изменении уровня моментного ряда внутри рассматриваемого временного промежутка. В этом случае средний уровень моментного ряда динамики определяется приближенно как средняя арифметическая взвешенная из парных смежных средних:

,

,

где  — смежные парные средние, найденные как средняя арифметическая простая из двух рядом стоящих уровней, т.е.

— смежные парные средние, найденные как средняя арифметическая простая из двух рядом стоящих уровней, т.е.

;

;

— период действия средних

— период действия средних  .

.

Пример. Товарные запасы в магазине составили: на 01.01 – 60 тыс. руб.; на 01.04 -75; на 01.08 -50; на 01.11 – 62; на 01.01 следующего года – 80 тыс. руб. Определим среднегодовой товарный запас в магазине (табл. 12)

Расчет среднегодового товарного запаса

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(мес.)

(мес.)

Величина  отображает средний уровень за определенный интервал времени. Так, с 01.01 по 01.04, т.е. за первый квартал, средний товарный запас составил 67,5 тыс. руб. (60+75)/2. Исходя из расчетов таблицы, среднегодовой остаток товаров в магазине составлял:

отображает средний уровень за определенный интервал времени. Так, с 01.01 по 01.04, т.е. за первый квартал, средний товарный запас составил 67,5 тыс. руб. (60+75)/2. Исходя из расчетов таблицы, среднегодовой остаток товаров в магазине составлял:

тыс. руб.

тыс. руб.

Если интервалы между датами равны, то рассмотренная ранее средняя арифметическая взвешенная преобразуется в тождественную ей среднюю хронологическую:

.

.

Данная формула используется, например, для расчета среднегодовой стоимости имущества при уплате налога на имущество.

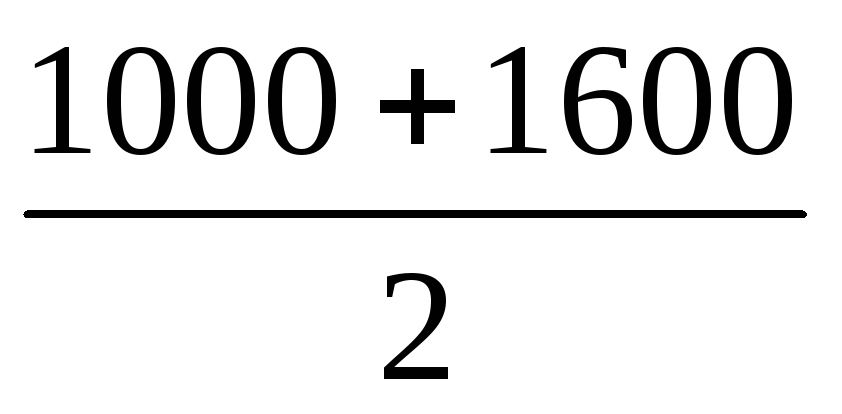

Пример. На балансе предприятия числится имущество: на 01.01 – 800 тыс. руб., на 01.04 – 1000, на 01.07 – 1600, на 01.10 – 1100, на 01.01 следующего года – 1400 тыс. руб. В отличие от предыдущего примера интервалы между датами равны: они составляют квартал. Определим имущество в каждом квартале отдельно:

I квартал —  ;

;

II квартал —  ;

;

III квартал —  ;

;

IV квартал —  .

.

Далее считаем, какое имущество действовало в течение года в рамках любого квартала. Для этого можно сложить квартальные средние и поделить их сумму на 4:

.

.

Нетрудно видеть, что данная формула преобразуется в среднюю хронологическую, а именно:

тыс. руб.

тыс. руб.

Кроме среднего уровня, при анализе и прогнозировании широко используются средние показатели изменения уровней ряда, а именно, средний абсолютный прирост и средний темп роста.

Средний абсолютный прирост определяется как средняя арифметическая простая из цепных приростов:

.

.

Так как  , средний абсолютный прирост можно определять следующим образом:

, средний абсолютный прирост можно определять следующим образом:

,

,

где  — последний уровень динамического ряда;

— последний уровень динамического ряда; — уровень, взятый за базу сравнения.

— уровень, взятый за базу сравнения.

Применительно к данным табл. 10 мы имеем:

тыс. шт.,

тыс. шт.,

тыс. шт.,

тыс. шт.,

т.е. в среднем ежегодно объем произведенной продукции возрастал на 7,5 тыс. ед.

Для обобщения характеристики интенсивности роста рассчитывается средний темп (коэффициент) роста по средней геометрической простой:

,

,

где  ,

, , …,

, …, — цепные коэффициенты роста;n – число цепных коэффициентов роста.

— цепные коэффициенты роста;n – число цепных коэффициентов роста.

Применим эту формулу к данным табл. 10:

Соответственно средний темп роста составит 125,7%.

Учитывая взаимосвязь цепных и базисных темпов роста, средний темп роста можно представить следующим образом:

Для нашего примера имеем:

.

.

В средней геометрической корень степени определяется как разность хронологических дат (1999 – 1995 = 4).

Пример. Объем экспорта в Японии характеризуется следующими данными, млрд. долл.: